1 stycznia 2026 roku unijny mechanizm CBAM (Carbon Border Adjustment Mechanism) wszedł w pełną fazę operacyjną, nakładając na importerów stali, aluminium, cementu i innych towarów obowiązek zakupu certyfikatów emisyjnych. Dla polskich hut oznacza to wzrost konkurencyjności wobec tańszej stali z Azji (ceny importu rosną o 10–12 proc.), ale jednocześnie presję na radykalną transformację technologiczną, by sprostać kosztom emisji w ramach EU ETS. Przed branżą stoją trzy scenariusze: relokacja produkcji poza Europę, miliardowe inwestycje w zieloną stal wodorową (H₂-DRI-EAF) lub koncentracja na wyrobach wysokomarżowych dla offshore wind i przemysłu obronnego.

- CBAM zmienia reguły gry od 1 stycznia 2026, wprowadzając obowiązek zakupu certyfikatów emisyjnych przez importerów. Każdy podmiot sprowadzający do UE stal, aluminium, cement, nawozy, wodór lub energię elektryczną w ilości powyżej 50 ton rocznie musi uzyskać status autoryzowanego deklaranta CBAM. Brak uprawnień skutkuje automatycznym zawieszeniem odprawy celnej. Roczny raport z emisji dla 2025 roku należy złożyć do 31 maja 2026, wraz z wykupem i umorzeniem certyfikatów, których cena odzwierciedla średnią cenę uprawnień w EU ETS (60–100 euro za tonę CO₂). Jak potwierdza Emil Ceglarski z Konstal, CBAM już teraz powoduje wzrost cen stali importowanej o 10–12 proc., przesuwając popyt w kierunku producentów lokalnych.

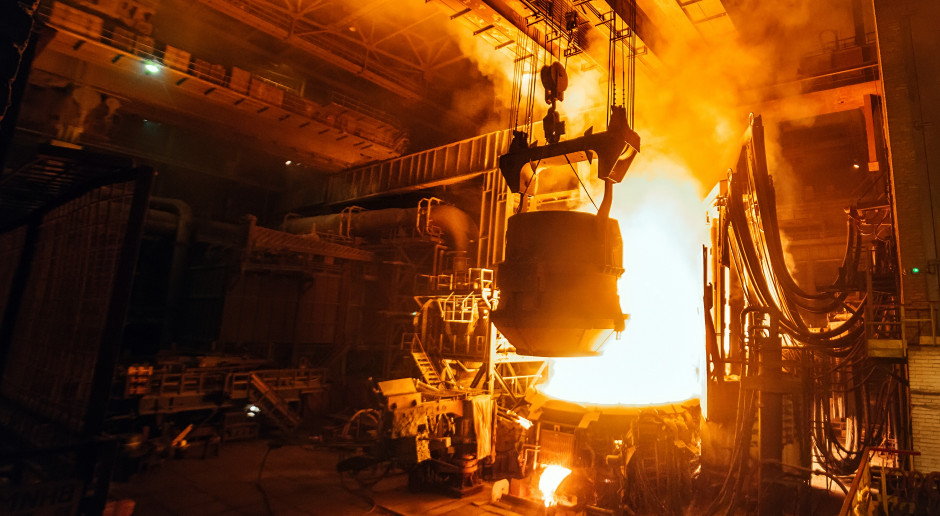

- Polskie huty stoją przed trzema strategicznymi ścieżkami, z których najbardziej prawdopodobna jest hybryda. Scenariusz relokacji – przeniesienie produkcji poza UE – jest realnym ryzykiem, na które ostrzegają Eurometal i Assofermet, wskazując na postępującą deindustrializację Europy. Scenariusz zielonej stali zakłada miliardowe inwestycje w technologię H₂-DRI-EAF (redukcja rudy wodorem zamiast koksem), która może obniżyć emisyjność z 1,8–2,2 t CO₂/t stali do poniżej 0,4 t CO₂/t, a przy zielonym wodorze – bliską zeru. Przykładem jest Huta Częstochowa, która po wznowieniu produkcji w styczniu 2025 roku planuje w 2026 osiągnąć 500 tys. ton, rozwijając portfolio dla stoczni, offshore wind i przemysłu obronnego. Scenariusz trzeci to specjalizacja w wyrobach wysokomarżowych – stal dla morskich farm wiatrowych na Bałtyku, blachy pancerne i balistyczne, rury ciśnieniowe dla energetyki wodorowej.

- Kluczowym wyzwaniem pozostają koszty energii i dostęp do wsparcia. Polski przemysł zmaga się z jednymi z najwyższych cen energii elektrycznej w Europie, podczas gdy niemieckie huty korzystają z rozbudowanego systemu ulg, obniżek opłat sieciowych i dotacji do dekarbonizacji. W lutym 2026 roku Komisja Europejska zatwierdziła francuski program pomocy publicznej o wartości 1,1 mld euro na wsparcie inwestycji w czyste technologie. Polska wciąż pracuje nad systemem wsparcia, a branża ostrzega, że bez szybkiej pomocy wielu producentów może nie przetrwać na tyle długo, by skorzystać z unijnych funduszy. Dodatkowym impulsem może być planowane rozszerzenie CBAM na produkty gotowe z żelaza i stali – konstrukcje stalowe, rury, kształtowniki – co wzmocni przewagę producentów oferujących stal o niskim śladzie węglowym na każdym etapie łańcucha dostaw.

Aby zrozumieć skalę wyzwania, konieczne jest przyjrzenie się mechanice CBAM. Od 1 stycznia 2026 roku każdy importer stali, a także aluminium, cementu, nawozów, wodoru i energii elektrycznej, do Unii Europejskiej musi posiadać status autoryzowanego deklaranta CBAM. Bez tego statusu – przyznawanego przez dyrektora Krajowej Administracji Skarbowej na wniosek składany w systemie PUESC – import towarów powyżej 50 ton rocznie jest niemożliwy. System działa w czasie rzeczywistym – brak odpowiednich uprawnień skutkuje automatycznym zawieszeniem odprawy celnej.

Kluczowa zmiana polega na tym, że CBAM przestaje być wyłącznie obowiązkiem sprawozdawczym, a staje się systemem o charakterze finansowym. Importujący będą zobowiązani do zakupu certyfikatów CBAM, których cena odzwierciedla średnią cenę uprawnień do emisji w unijnym systemie EU ETS. W ostatnich latach ceny te wahały się między 60 a 100 euro za tonę CO₂. Roczny raport z emisji dla 2025 roku musi zostać złożony do 31 maja 2026 roku, a wraz z nim – wykup i umorzenie odpowiedniej liczby certyfikatów.

Dla polskich hut oznacza to dwojaką sytuację. Po pierwsze, jako producenci krajowi od lat ponoszą koszty emisji w ramach EU ETS – CBAM nie nakłada na nich nowych opłat. Wręcz przeciwnie – podnosi koszty konkurentów spoza UE, którzy dotychczas nie uwzględniali emisji w cenach. Jak potwierdza Emil Ceglarski, dyrektor ds. zakupów w polskiej firmie dystrybucyjnej Konstal, CBAM już teraz powoduje wzrost cen stali importowanej o 10–12 proc. i przesuwa popyt w kierunku producentów lokalnych. Po drugie jednak – polskie huty same muszą zmierzyć się z nową rzeczywistością, w której koszty emisji będą w pełni przenoszone na ceny, co może osłabić ich konkurencyjność wobec producentów spoza UE, jeśli nie podejmą działań dekarbonizacyjnych.

Relokacja produkcji poza Europę

W obliczu rosnących kosztów emisji i presji regulacyjnej, część producentów może rozważyć przeniesienie produkcji poza granice Unii Europejskiej. Jest to scenariusz, który niektórzy eksperci określają jako deindustrializację – proces, którego symptomy są już widoczne. Paradoksalnie, pierwsze sygnały o potencjalnej relokacji nie pochodzą z zagranicy, ale z wewnątrz Unii. Polski rynek stali od początku 2026 roku doświadcza zalewu tańszej stali z Niemiec. Choć może to brzmieć jak dobra wiadomość dla odbiorców, dla polskich producentów jest sygnałem alarmowym. Niemieckie huty korzystają z rozbudowanego systemu wsparcia rządowego – obniżek opłat sieciowych, dotacji do dekarbonizacji oraz preferencyjnych cen energii. Polski przemysł, jak wskazuje raport Warsaw Business Journal, zmaga się z jednymi z najwyższych kosztów energii elektrycznej w Europie. Jeśli różnice te się utrzymają, polscy producenci mogą być zmuszeni do ograniczania działalności na rzecz tańszej konkurencji z zachodu, a docelowo – do przenoszenia mocy produkcyjnych.

Bardziej radykalną formą relokacji jest całkowite przeniesienie produkcji poza UE. Mechanizm jest prosty: jeśli koszty emisji w Europie staną się zbyt wysokie, a produkty z krajów trzecich, na przykład z Azji, będą mogły konkurować ceną pomimo opłat CBAM, część europejskich producentów może przenieść swoje zakłady w regiony o łagodniejszym reżimie klimatycznym. Przedstawiciele europejskiego sektora dystrybucji stali biją na alarm. Podczas spotkania Eurometal i Assofermet w Mediolanie w lutym 2026 roku podkreślano, że prędkość deindustrializacji w UE pozostaje priorytetowym problemem. Cinzia Vezzosi, prezes Assofermet, ostrzegła, że luka konkurencyjna może stać się strukturalna, wywołując kaskadowe efekty dla całego łańcucha dostaw.

Relokacja produkcji stalowej poza Europę miałaby dla Polski katastrofalne skutki. Przemysł stalowy to nie tylko huty – to cały ekosystem dostawców, firm przetwórczych, dystrybutorów i odbiorców końcowych. Utrata krajowego źródła stali oznaczałaby uzależnienie od importu, utratę tysięcy miejsc pracy i osłabienie suwerenności przemysłowej. Jednocześnie jednak – jak wskazują eksperci – jest to scenariusz, któremu można zapobiec, pod warunkiem podjęcia odpowiednich działań wspierających transformację.

Inwestycje w zieloną stal. Wodór i piec łukowy

Scenariuszem przeciwnym do relokacji, a zarazem najbardziej obiecującym dla długoterminowej przyszłości polskiego hutnictwa, jest radykalna transformacja technologiczna w kierunku produkcji stali o niskiej emisyjności. To ścieżka, którą wybierają najwięksi gracze na rynku, a Polska – dysponując potencjałem w postaci wykwalifikowanej kadry i tradycji hutniczej – może w niej odegrać istotną rolę.

Tradycyjna produkcja stali w wielkich piecach i konwertorach tlenowych opiera się na węglu koksowym i generuje około 1,8–2,2 tony CO₂ na tonę stali. Alternatywna ścieżka technologiczna, określana skrótem H₂-DRI-EAF, zakłada redukcję rudy żelaza wodorem zamiast koksem w procesie DRI, a następnie wytapianie stali w piecu łukowym zasilanym energią ze źródeł odnawialnych. Stal produkowana w ten sposób może osiągnąć emisyjność poniżej 0,4 tony CO₂ na tonę, a przy wykorzystaniu zielonego wodoru z OZE – nawet bliską zeru.

Polski przemysł stalowy nie stoi w miejscu. Huta Częstochowa, po wznowieniu produkcji w styczniu 2025 roku, planuje w 2026 roku osiągnąć poziom 500 tys. ton produkcji. Co ważniejsze, firma rozwija portfolio produktów o podwyższonej wartości dodanej, kierując się w stronę sektorów wymagających wysokiej jakości i specyficznych właściwości stali. Wśród nowych kierunków wymienia się stal dla przemysłu stoczniowego, dla morskiej energetyki wiatrowej oraz – co szczególnie istotne w kontekście bezpieczeństwa – blachy pancerne i balistyczne. To pokazuje, że nawet w tradycyjnym hutnictwie istnieje przestrzeń do transformacji – niekoniecznie od razu w kierunku pełnego H₂-DRI-EAF, ale poprzez stopniowe zwiększanie udziału recyklingu, podnoszenie efektywności energetycznej i koncentrację na segmentach rynku, które wymagają stali o wysokich parametrach.

Kluczowym wyzwaniem dla scenariusza zielonej stali są koszty. Budowa instalacji DRI opartej na wodorze oraz pieca łukowego wymaga kapitałochłonnych inwestycji rzędu kilku miliardów euro. Europa oferuje jednak mechanizmy wsparcia. W lutym 2026 roku Komisja Europejska zatwierdziła francuski program pomocy publicznej o wartości 1,1 mld euro na wsparcie inwestycji w czyste technologie. Polska również pracuje nad systemem wsparcia powiązanym z inwestycjami dekarbonizacyjnymi – choć branża ostrzega, że bez szybkiej pomocy wielu producentów może nie przetrwać na tyle długo, by z tych programów skorzystać.

Dodatkowym impulsem może być rozszerzenie CBAM na produkty niższego rzędu. W 2026 roku trwają prace nad włączeniem do mechanizmu wyrobów gotowych z żelaza i stali, w tym konstrukcji stalowych, rur, kształtowników, elementów złącznych. Oznacza to, że już wkrótce dodatkowe koszty emisji obciążą nie tylko surowiec, ale cały łańcuch dostaw. To z kolei stworzy przewagę tym producentom, którzy oferują stal o niskim śladzie węglowym na każdym etapie.

Nie można pominąć aspektu surowcowego. Polska dysponuje rozwiniętym rynkiem złomu stalowego i możliwościami jego przetwarzania w stalowniach łukowych. Produkcja stali w oparciu o złom, nazywana short-circuit recycling, generuje znacznie niższe emisje niż produkcja pierwotna. W perspektywie wzrostu cen uprawnień do emisji i CBAM, stal wytwarzana w Polsce ze złomu może zyskać przewagę konkurencyjną, zwłaszcza w segmencie wyrobów średniej jakości.

Specjalizacja w wyrobach wysokomarżowych. Nisza zamiast wolumenu

Trzecią ścieżką – komplementarną wobec transformacji technologicznej, ale mniej kapitałochłonną – jest specjalizacja w wyrobach wysokomarżowych. Zamiast konkurować wolumenem na rynku stali konstrukcyjnej, gdzie presja cenowa z Azji będzie się utrzymywać, polskie huty mogą skoncentrować się na produktach o wysokiej wartości dodanej, które wymagają zaawansowanej wiedzy technologicznej i ścisłej współpracy z odbiorcami.

Do najbardziej obiecujących kierunków specjalizacji należy stal dla sektora offshore wind. Morskie farmy wiatrowe na Bałtyku, w tym Baltica 2 i 3, będą wymagały ogromnych ilości stali konstrukcyjnej wysokiej jakości, odpornej na korozję i zmęczenie materiału. Polska, jako kraj goszczący terminale instalacyjne i serwisowe, ma naturalną przewagę lokalizacyjną. Huta Częstochowa już rozwija ofertę dla tego sektora. Kolejnym kierunkiem jest stal dla przemysłu obronnego – blachy pancerne, balistyczne i konstrukcyjne do pojazdów wojskowych. Segment ten, choć niszowy, oferuje wysokie marże i długoterminowe kontrakty. Stal dla energetyki i przemysłu chemicznego – rury ciśnieniowe, elementy instalacji wysokotemperaturowych, zbiorniki na wodór – to kolejny obszar, w którym wraz z rozwojem zielonego wodoru i modernizacją sieci energetycznych popyt będzie rósł. Stal formowana na zimno i precyzyjna – produkty o skomplikowanych kształtach, wąskich tolerancjach, wymagające zaawansowanej obróbki – to segment, w którym polskie firmy przetwórcze już działają, a integracja z lokalnym hutnictwem mogłaby skrócić łańcuch dostaw.

Specjalizacja w wyrobach wysokomarżowych wymaga zmiany modelu biznesowego – odejścia od sprzedaży tradycyjnych wyrobów walcowanych w kierunku dostawcy gotowych elementów konstrukcyjnych. Oznacza to inwestycje w linie cięcia, gięcia, spawania i obróbki powierzchniowej, a także rozwój kompetencji projektowych. Taka integracja pionowa pozwala przenieść część wartości dodanej na etap produkcji i zniwelować wpływ kosztów surowca czy emisji. Klient końcowy kupuje nie stal, lecz gotowy komponent o ściśle zdefiniowanych parametrach – a w tym segmencie konkurencja cenowa z tanią stalą z Azji jest znacznie mniejsza.

Jak wskazuje Gilles Mirol, dyrektor handlowy hiszpańskiej firmy Hydnum Steel, która buduje pierwszą niskoemisyjną hutę na Półwyspie Iberyjskim, klienci stają się coraz bardziej wymagający wobec innowacyjnych i zrównoważonych produktów. Modernizacja projektów przemysłowych wymaga dostaw stali o wysokiej wartości dodanej, podczas gdy sprzedaż niskiej jakości materiałów będzie coraz bardziej ograniczona. Polskie huty mogą wykorzystać tę zmianę. Posiadają kadrę inżynierską, tradycję i – w przypadku części zakładów – nowoczesne zaplecze produkcyjne. Kluczem jest koncentracja na tych segmentach, w których stal jest komponentem krytycznym, a nie towarem masowym.

Który scenariusz jest najbardziej prawdopodobny? Hybryda jako odpowiedź

Analiza dostępnych danych i wypowiedzi ekspertów wskazuje, że scenariusze nie wykluczają się wzajemnie. W rzeczywistości polskie hutnictwo najprawdopodobniej podąży ścieżką hybrydową, której elementami będą konsolidacja i modernizacja istniejących mocy – utrzymanie produkcji w oparciu o złom i poprawa efektywności energetycznej. Przykładem jest Huta Częstochowa, która po okresie przestoju wraca na rynek z ambitnymi planami produkcyjnymi. Stopniowe inwestycje w technologie niskoemisyjne – w miarę dostępności finansowania i spadku cen technologii zielonego wodoru, elektrolizerów i pieców łukowych. Polska może ubiegać się o środki z unijnych funduszy, w tym KPO, oraz programów pomocowych zatwierdzanych przez Komisję Europejską. Specjalizacja w wyrobach wysokomarżowych i integracja z lokalnymi odbiorcami – szczególnie w sektorze offshore wind, obronności i infrastruktury krytycznej. Ochrona przed relokacją poprzez politykę energetyczną – kluczowym warunkiem pozostaje konkurencyjność cen energii. Jak wynika z analizy Warsaw Business Journal, polskie huty borykają się z wysokimi kosztami energii w porównaniu z niemieckimi konkurentami, którzy korzystają z rozbudowanego wsparcia rządowego. Bez reformy polityki energetycznej i obniżenia cen prądu, nawet najbardziej zaawansowane technologicznie huty mogą być zmuszone do ograniczania działalności.

Prezes Eurometal Alexander Julius ostrzega, że obecne połączenie środków handlowych i regulacji środowiskowych, wraz z rosnącymi kosztami i wciąż niejasnymi szczegółami, tworzy niebezpieczny poziom niepewności, który wpływa nie tylko na rachunki firm, ale także na ich zdolność do planowania i inwestowania. Wiele firm – jak wskazano podczas spotkania w Mediolanie – nie jest gotowych na CBAM i tylko częściowo uwzględnia te koszty w kalkulacjach. Dla wielu może to być nieprzyjemne zaskoczenie bliżej końca 2027 roku, gdy przyjdzie czas na płatności.

Co musi się wydarzyć, by Polska nie przegrała wyścigu

Dla hut i producentów stali kluczowe jest przyspieszenie przygotowań do CBAM – uzyskanie statusu autoryzowanego deklaranta dla podmiotów importujących, a przede wszystkim wdrożenie systemów monitorowania emisji na każdym etapie produkcji. Emisje będą kluczowym parametrem konkurencyjności. Konieczne jest rozpoczęcie prac koncepcyjnych nad technologiami H₂-DRI-EAF – niezależnie od aktualnych mocy, niezbędna jest mapa drogowa transformacji. Partnerstwa z dostawcami technologii, na przykład z Niemiec czy Austrii, mogą przyspieszyć proces. Niezbędny jest rozwój portfolio wyrobów wysokomarżowych we współpracy z klientami z sektora offshore wind, obronności, energetyki. Integracja pionowa może zwiększyć marże. Huty powinny aktywnie uczestniczyć w konsultacjach dotyczących krajowego wsparcia dla dekarbonizacji przemysłu.

Dla rządu i instytucji publicznych priorytetem jest przyspieszenie prac nad obniżeniem kosztów energii dla przemysłu – polskie huty muszą konkurować nie tylko z Azją, ale także z Niemcami, które oferują swoim producentom znaczące ulgi. Konieczne jest uruchomienie dedykowanego programu wsparcia inwestycji w zieloną stal – wzorem Francji, która uruchomiła 1,1 mld euro na ten cel. Środki mogłyby pochodzić z KPO, Funduszu Spójności i budżetu państwa. Rząd powinien wspierać rozwój lokalnych łańcuchów dostaw – szczególnie w obszarze offshore wind, gdzie krajowa stal może być kluczowym komponentem. Wymagania lokalnej zawartości w projektach morskich farm wiatrowych to realne narzędzie wsparcia. Niezbędne jest usprawnienie systemów doradztwa i informacji o CBAM – KOBiZE, jako główny organ odpowiedzialny za wdrażanie CBAM w Polsce, powinno prowadzić intensywne działania informacyjne skierowane do przedsiębiorców.

Dla organizacji branżowych, takich jak Polska Unia Dystrybutorów Stali, kluczowe jest monitorowanie rozwoju CBAM na poziomie unijnym – zwłaszcza w zakresie planowanego rozszerzenia na produkty końcowe i wyroby zawierające stal. Niezbędny jest dialog z Komisją Europejską w sprawie proporcjonalności obciążeń dla dystrybucji i przetwórstwa, które – jak wskazuje Eurometal – mogą zostać nieproporcjonalnie obciążone kosztami.

Opracowano na podstawie: informacji Komisji Europejskiej dotyczących CBAM, danych o cenach uprawnień do emisji, wypowiedzi Emila Ceglarskiego z Konstal, raportu Warsaw Business Journal, komunikatów Eurometal i Assofermet z lutego 2026 roku, informacji o Hucie Częstochowa, danych o francuskim programie wsparcia, wypowiedzi Gillesa Mirola z Hydnum Steel oraz stanowiska Krajowego Ośrodka Bilansowania i Zarządzania Emisjami.