Elastyczne wyświetlacze OLED na polimerowych podłożach to technologia, która zmienia oblicze współczesnej elektroniki – od składanych smartfonów po przezroczyste ekrany w samochodach. Globalny rynek OLED przekroczył w 2025 roku 600 mld dolarów i rośnie w tempie ponad 18 proc. rocznie. Jednocześnie napięcia geopolityczne, cła USA na chińskie wyświetlacze oraz dążenie Europy do zwiększenia suwerenności technologicznej otwierają okno możliwości dla nowych lokalizacji produkcyjnych poza Azją. Polska, z silnym przemysłem motoryzacyjnym, AGD i elektroniką, może stać się jednym z beneficjentów tej dywersyfikacji – pod warunkiem, że w ciągu najbliższych 2-3 lat zaoferuje konkurencyjny pakiet zachęt.

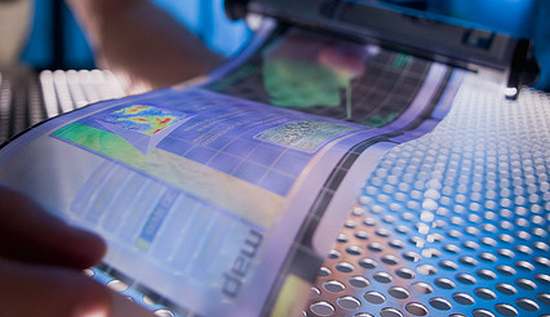

- Elastyczne wyświetlacze OLED różnią się od sztywnych podłożem – zamiast szkła stosuje się folię polimerową (poliimid), która wytrzymuje temperatury do 400°C i pozwala na wielokrotne składanie. To właśnie dzięki tej technologii składane smartfony – jeszcze w 2020 stanowiące poniżej 1 proc. rynku – w 2025 osiągnęły 12 proc. udziału, a prognozy wskazują na dalszy dynamiczny wzrost. Kluczowym wyzwaniem pozostaje enkapsulacja (hermetyczne zamknięcie wrażliwych materiałów) oraz yield, czyli wydajność produkcyjna.

- Rynek OLED jest jednym z najbardziej skoncentrowanych sektorów elektroniki – Samsung Display i LG Display kontrolują łącznie około 70 proc. światowego rynku, a w segmencie elastycznych OLED-ów do smartfonów udział Samsunga sięga 80 proc. Od 2024 roku Stany Zjednoczone nałożyły dodatkowe cła na wyświetlacze importowane z Chin, co zmusza producentów elektroniki do poszukiwania alternatywnych lokalizacji produkcyjnych poza Azją. W odpowiedzi główni gracze wdrażają strategie dywersyfikacji – Samsung rozważa lokalizację w Europie pod kątem dostaw dla przemysłu motoryzacyjnego, a BOE ogłosił plany budowy pierwszej fabryki poza Chinami.

- Polska ma kilka istotnych atutów: jest europejskim liderem w produkcji AGD (fabryki B/S/H/, Whirlpool, Samsung, LG, Amica) oraz silnym graczem w motoryzacji, gdzie wyświetlacze OLED trafiają do desek rozdzielczych i systemów HUD. Istniejący zakład LG Display w Mławie produkuje wyświetlacze dla rynku europejskiego, co świadczy o wykwalifikowanej kadrze i infrastrukturze. Polska Strefa Inwestycji oferuje zwolnienia z CIT do 70 proc., ale by przyciągnąć inwestycje rzędu 3-5 mld USD (koszt jednej linii produkcyjnej), potrzebne są konkurencyjne zachęty wobec Wietnamu i Indii. Decyzje zapadną w ciągu najbliższych 2-3 lat.

Elastyczne wyświetlacze OLED różnią się od swoich sztywnych odpowiedników przede wszystkim podłożem. Zamiast szkła stosuje się folię polimerową – najczęściej poliimid, który wytrzymuje temperatury do 400°C i pozwala na wielokrotne składanie. Dzięki temu możliwe jest tworzenie ekranów, które można zginać, owijać wokół nadgarstka czy integrować z zakrzywionymi powierzchniami samochodów. To właśnie ta właściwość sprawiła, że składane smartfony – jeszcze w 2020 roku stanowiące poniżej 1 proc. rynku – w 2025 roku osiągnęły już 12 proc. udziału, a prognozy wskazują na dalszy dynamiczny wzrost.

Proces produkcji elastycznego OLED to kilkaset skomplikowanych etapów. Kluczowe znaczenie ma enkapsulacja – hermetyczne zamknięcie wrażliwych na wilgoć materiałów organicznych w wielowarstwowej barierze ochronnej. Największym wyzwaniem pozostaje wydajność produkcyjna – uszkodzenia podczas odklejania podłoża czy defekty enkapsulacji powodują, że yield w przypadku elastycznych OLED-ów jest niższy niż w przypadku sztywnych odpowiedników. Mimo to technologia dojrzewa, a testy laboratoryjne zakładają obecnie 200-300 tys. cykli składania dla smartfonów.

Korea i Chin rządzą rynkiem. 70 procent produkcji w rękach dwóch krajów

Rynek OLED jest jednym z najbardziej skoncentrowanych sektorów elektroniki. Koreańskie koncerny Samsung Display i LG Display kontrolują łącznie około 70 proc. światowego rynku pod względem wartości. W segmencie elastycznych OLED-ów do smartfonów udział Samsunga sięga 80 proc. Chiny dynamicznie nadrabiają dystans – ich udział wzrósł z 15 proc. w 2020 roku do około 35 proc. w 2025 roku, głównie dzięki firmom BOE, Visionox i Tianma.

Jeszcze większa jest koncentracja w kluczowych ogniwach łańcucha dostaw. Maszyny do osadzania próżniowego firmy Canon Tokki z Japonii produkują około 90 proc. wszystkich linii do naparowywania OLED dla elastycznych wyświetlaczy. Koreańczycy kontrolują około 75 proc. kluczowych patentów w tej dziedzinie. To oznacza, że każdy nowy gracz chcący wejść na rynek musi negocjować licencje z dotychczasowymi liderami.

Dlaczego Chiny tracą monopol?

Od 2024 roku Stany Zjednoczone nałożyły dodatkowe cła na wyświetlacze OLED importowane z Chin, co znacząco podniosło koszty dla producentów elektroniki sprzedających na rynek amerykański. W odpowiedzi chińscy producenci wyświetlaczy, a także ich klienci – producenci smartfonów, telewizorów i samochodów – rozpoczęli poszukiwania alternatywnych lokalizacji produkcyjnych poza Chinami.

Unia Europejska w ramach polityki suwerenności technologicznej dąży do zwiększenia udziału własnego w produkcji kluczowych komponentów. Nowe regulacje dotyczące śladu węglowego dodatkowo premiują lokalną produkcję, która może być łatwiej certyfikowana. W efekcie główni gracze wdrażają strategie dywersyfikacji: Samsung rozważa lokalizację w Europie pod kątem dostaw dla przemysłu motoryzacyjnego, BOE ogłosił plany budowy pierwszej fabryki poza Chinami, a LG analizuje przeniesienie części mocy produkcyjnych z Chin do Korei lub Wietnamu.

Polska jest jednym z największych w Europie rynków odbiorczych dla wyświetlaczy OLED. Głównymi odbiorcami są producenci sprzętu AGD – Polska jest europejskim liderem w tej branży z fabrykami m.in. B/S/H/, Whirlpool, Samsung, LG i Amica. Coraz więcej urządzeń AGD wyposażanych jest w wyświetlacze dotykowe, często właśnie OLED. Równie istotny jest przemysł motoryzacyjny – Polska produkuje ogromną liczbę komponentów, a wyświetlacze OLED trafiają do desek rozdzielczych, systemów HUD i centralnych ekranów multimedialnych. Producenci samochodów wymagają od dostawców bliskości geograficznej, co stwarza naturalną przewagę dla lokalizacji w Polsce.

Polska ma już doświadczenie w produkcji wyświetlaczy – zakład LG Display w Mławie produkuje wyświetlacze LCD i OLED dla rynku europejskiego. Istnienie tej fabryki świadczy o tym, że Polska dysponuje wykwalifikowaną kadrą i infrastrukturą niezbędną do operacji wymagających wysokiej precyzji i czystości środowiska produkcyjnego. Dodatkowym atutem są wolne tereny inwestycyjne w specjalnych strefach ekonomicznych oraz system zachęt – Polska Strefa Inwestycji umożliwia zwolnienie z CIT nawet do 70 proc. wartości inwestycji.

4 wyzwania. Azja wciąż ma przewagę kosztową i patentową

Mimo atutów, Polska staje przed ogromnymi wyzwaniami. Po pierwsze, dominacja Korei i Chin – nowa fabryka w Polsce musiałaby konkurować z tanim kosztem produkcji w Azji, a także z dostępem do zintegrowanego ekosystemu dostawców. Po drugie, ograniczony ekosystem lokalnych dostawców – kluczowe materiały musiałyby być importowane z Azji lub Japonii, co wydłuża łańcuch dostaw i zwiększa koszty. Po trzecie, kapitałochłonność – pojedyncza linia produkcyjna dla elastycznych OLED-ów to koszt około 3-5 mld USD. Polska będzie musiała zaoferować bardzo atrakcyjny pakiet zachęt, aby konkurować z ofertami Wietnamu, Indii czy innych krajów regionu. Po czwarte, bariera własności intelektualnej – Koreańczycy kontrolują około 75 proc. kluczowych patentów, co wymaga negocjacji licencyjnych.

3 scenariusze dla Polski. Od importera do europejskiego huba

Eksperci wskazują trzy możliwe scenariusze rozwoju sytuacji. Scenariusz pesymistyczny zakłada, że Polska pozostanie wyłącznie rynkiem odbiorczym – import wyświetlaczy będzie rósł, ale krajowa wartość dodana ograniczy się do montażu końcowego. Prawdopodobieństwo tego scenariusza jest wysokie, jeśli Polska nie zaoferuje konkurencyjnych zachęt.

Scenariusz optymistyczny to przyciągnięcie znaczącej inwestycji od Samsunga, LG lub BOE – całkowicie nowej fabryki lub rozbudowy istniejącego zakładu w Mławie. Warunkiem są decyzje koncernów w odpowiedzi na potrzeby europejskich klientów oraz utrzymanie atrakcyjnego systemu zachęt.

Scenariusz pośredni wydaje się najbardziej realny – Polska stanie się częścią zintegrowanego łańcucha wartości w Europie Środkowo-Wschodniej, koncentrując się na niszowych segmentach: wyświetlaczach dla przemysłu motoryzacyjnego (segment wymagający bliskości producentów samochodów, mniej wrażliwy na koszt jednostkowy), wyświetlaczach dla sprzętu medycznego (wysokomarżowa nisza) oraz wyświetlaczach przezroczystych do zastosowań komercyjnych.

Czy Polska wykorzysta szansę? Odpowiedź zapadnie w ciągu 2-3 lat

Kluczowe czynniki sukcesu to wielkość i stabilność zachęt publicznych – Polska musi konkurować z Wietnamem, Indiami i innymi krajami regionu. Niezbędny jest rozwój zaplecza badawczo-rozwojowego – inwestycje w badania nad materiałami polimerowymi, technologiami enkapsulacji i procesami produkcyjnymi. Kluczowa jest także integracja z europejskimi klientami – budowanie partnerstw z przemysłem motoryzacyjnym, AGD i medycznym. I wreszcie – inwestycje w infrastrukturę, w tym zapewnienie dostępu do energii elektrycznej o wysokiej niezawodności.

Czy Polska wykorzysta tę szansę? Odpowiedź na to pytanie zależy od decyzji, które zapadną w ciągu najbliższych 2-3 lat. Jeśli kraj nie zaoferuje odpowiednio atrakcyjnych warunków, inwestycje trafią do Wietnamu, Indii lub innych lokalizacji w Azji Południowo-Wschodniej, a Polska pozostanie wyłącznie importerem zaawansowanych wyświetlaczy. Jeśli jednak uda się stworzyć spójną strategię przyciągania inwestycji w tym sektorze, Polska może stać się jednym z kluczowych europejskich hubów produkcyjnych dla wyświetlaczy nowej generacji.

Opracowano na podstawie: danych Omdia i DSCC, analiz Samsung Display i LG Display, raportów dotyczących globalnego rynku OLED, informacji o polityce celnej USA, danych Polskiej Agencji Inwestycji i Handlu, materiałów Polskiej Strefy Inwestycji oraz publikacji branżowych poświęconych technologiom wyświetlaczy.