Grupa Elemental uruchomiła w Zawierciu zakład recyklingu baterii litowo-jonowych o mocy 12 tys. ton rocznie, inwestując 600 mln zł. Projekt Polvolt – drugi etap inwestycji – otrzymał z unijnego Funduszu Innowacyjnego grant w wysokości 150,5 mln euro, a łączne nakłady do 2030 roku wyniosą 3 mld zł. Polska aspiruje do roli lidera europejskiego rynku recyklingu baterii.

- Zakład w Zawierciu to pierwszy w Europie wielkoskalowy recykler baterii litowo-jonowych. Proces łączy mechaniczną separację z zaawansowaną hydrometalurgią, pozwalającą odzyskiwać lit, nikiel, kobalt, mangan, miedź, aluminium, grafit oraz płynny elektrolit. Kluczowym partnerem technologicznym jest amerykańska Ascend Elements, z którą Elemental prowadzi joint venture.

- Głównym wyzwaniem pozostaje niedobór zużytych baterii. Zakład pracuje obecnie z około 50-proc. wykorzystaniem mocy, a większość produkowanej czarnej masy trafia do Chin na dalszą rafinację – w Europie brakuje instalacji do wydzielania pojedynczych metali z mieszaniny wodorotlenków (MHP). Elemental planuje budowę instalacji wstępnego przetwarzania w Niemczech, by zabezpieczyć dostęp do surowca.

- Polska ma szansę stać się europejskim centrum recyklingu baterii, ale musi pokonać cztery bariery. To niedobór surowca (strumień zużytych baterii rośnie wolniej niż zakładano), koszty inwestycyjne (3 mld zł), konkurencja Chin (brak europejskich mocy rafineryjnych) oraz luka kompetencyjna – Elemental radzi sobie, sprowadzając ekspertów z RPA i szkoląc polskich inżynierów.

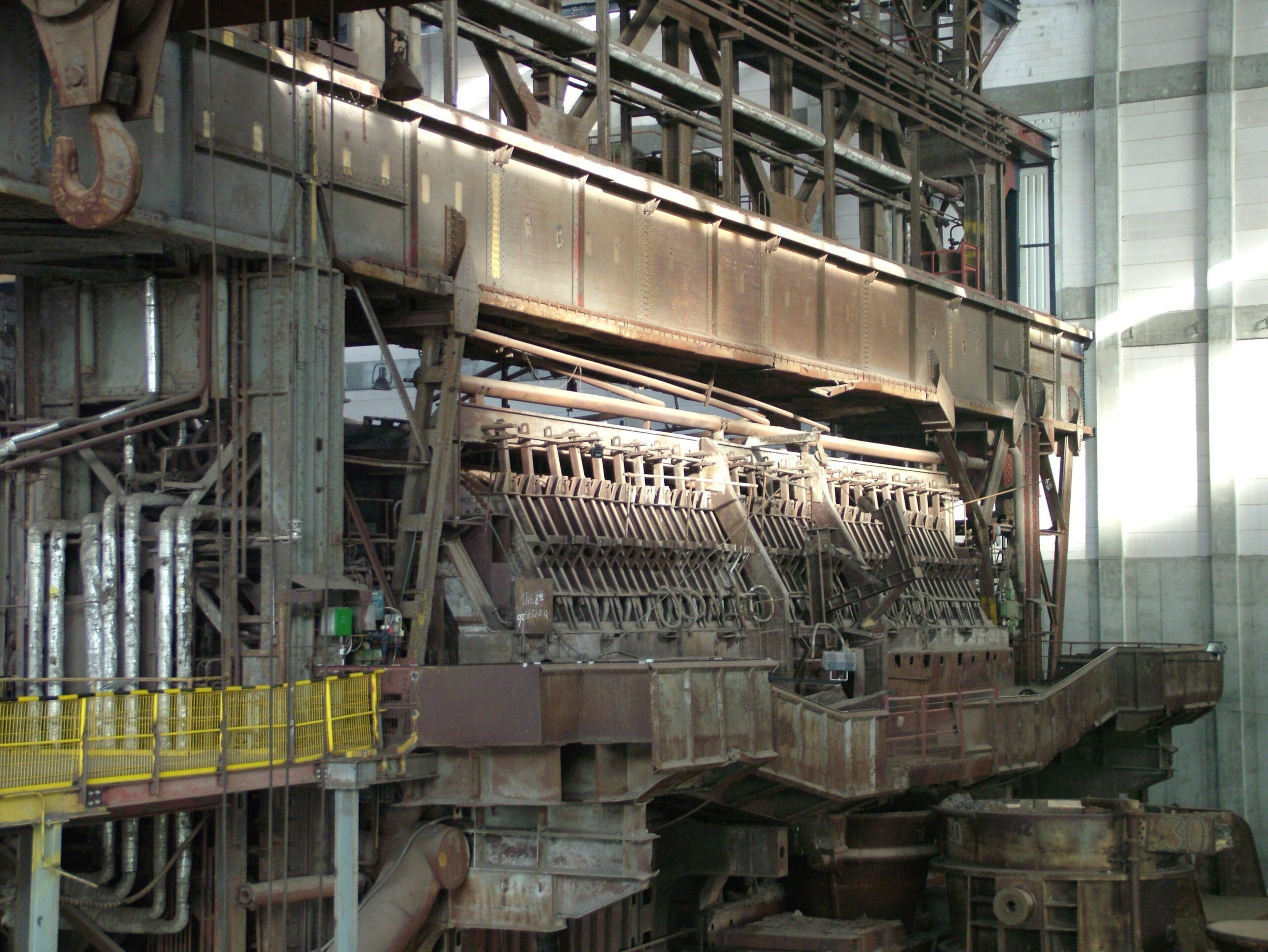

Koszt inwestycji w Zawierciu wyniósł łącznie 600 mln zł, a roczne zdolności przerobowe zakładu to 12 tys. ton baterii litowo-jonowych oraz 6 tys. ton zużytych katalizatorów. Obiekt jest wyjątkowy nie tylko ze względu na skalę, ale także na zaawansowanie technologiczne. Jak podkreśla Paweł Jarski, założyciel i prezes Grupy Elemental, to najbardziej zaawansowany technologicznie projekt w 15-letniej historii firmy. Zakład został zaprojektowany tak, by docelowo odzyskiwać z baterii niemal wszystkie cenne surowce – w tym lit, nikiel, kobalt, mangan, miedź, aluminium, grafit oraz płynny elektrolit.

Proces recyklingu w Zawierciu składa się z kilku kluczowych etapów. Zużyte baterie są mechanicznie rozdrabniane, a następnie za pomocą procesów separacji odzyskiwane są osobno plastik, miedź, aluminium oraz tzw. czarna masa – mieszanka zawierająca grafit z anody, nikiel, mangan i kobalt z katody oraz związki litu. Ogniwa poddawane są procesowi suszenia, podczas którego odparowywany jest ciekły elektrolit, a następnie skraplany. Obecnie elektrolit przekazywany jest wyspecjalizowanej firmie do dalszego przetwarzania, ale docelowo planowane jest jego bezpośrednie zawracanie do produkcji nowych ogniw.

Drugi etap inwestycji z grantem 150,5 mln euro z Unii

Inwestycja w Zawierciu realizowana jest dwuetapowo. Pierwszy etap – uruchomiony w 2024 roku – to zakład recyklingu baterii i katalizatorów. Drugi etap – projekt Polvolt – to produkcja surowców krytycznych z czarnej masy. W listopadzie 2025 roku Komisja Europejska przyznała projektowi Polvolt grant w wysokości 150,5 mln euro z Funduszu Innowacyjnego, który zasilany jest dochodami z aukcji unijnych uprawnień do emisji CO₂. Wcześniej, w kwietniu 2025 roku, Grupa Elemental ogłosiła, że całkowity koszt inwestycji w Zawierciu do 2030 roku wyniesie 800 mln dolarów, czyli około 3 mld zł, a zakład będzie odzyskiwał nie tylko metale bateryjne, ale także pierwiastki ziem rzadkich i tzw. platynowce.

Kluczowym partnerem technologicznym Elementala w tym projekcie jest amerykańska firma Ascend Elements, specjalizująca się w produkcji materiałów katodowych z czarnej masy. Obie firmy prowadzą wspólne przedsięwzięcie, w którym Polacy i Amerykanie mają po 50 proc. udziałów. W 2025 roku polski rząd zaoferował Ascend Elements grant w wysokości 290 mln euro na budowę w Polsce zakładu produkcji materiałów katodowych z recyklingu. Tomasz Poznar, Senior Vice President of Commercial w Ascend Elements, podkreśla strategiczne znaczenie tej inwestycji.

– Ten projekt to coś więcej niż strategiczna inwestycja w produkcję materiałów do baterii – to kluczowy krok w transformacji europejskiego krajobrazu materiałów bateryjnych – mówi Poznar.

Pirometalurgia vs hydrometalurgia. Która technologia wygra wyścig o odzysk litu?

Recykling baterii litowo-jonowych opiera się na dwóch głównych technologiach: pirometalurgii – wysokotemperaturowym wytapianiu – i hydrometalurgii – chemicznym ługowaniu. Każda z nich ma swoje zalety i ograniczenia. Pirometalurgia polega na wytapianiu zużytych baterii w wysokiej temperaturze, powyżej 1000°C, w wyniku czego metale – kobalt, nikiel, miedź – tworzą stop, a inne pierwiastki – lit, aluminium, grafit – przechodzą do żużla lub są emitowane. Technologia ta jest stosowana od lat i dobrze sprawdza się w odzysku metali ciężkich, ale ma fundamentalną wadę: lit jest tracony – przechodzi do żużla, z którego jego odzysk jest nieopłacalny ekonomicznie.

Hydrometalurgia polega na chemicznym ługowaniu rozdrobnionych baterii w roztworach kwasów lub zasad, a następnie wytrącaniu poszczególnych metali w procesach ekstrakcji rozpuszczalnikowej, wytrącania lub elektrolizy. Technologia ta pozwala na odzyskanie litu, kobaltu, niklu i manganu z wysoką czystością, powyżej 99 proc. Również grafit może być odzyskany i oczyszczony, co ma kluczowe znaczenie dla zamknięcia obiegu materiałów – grafit stanowi bowiem około 15–20 proc. masy ogniwa. Według raportu Inkwood Research, zaawansowane procesy hydrometalurgiczne są obecnie uznawane za najefektywniejszą drogę odzysku litu i kobaltu. Właśnie na tej technologii opiera się model biznesowy Elemental Holding oraz większość nowych inwestycji w Europie.

Paweł Jarski, prezes Elemental Holding, nie ma wątpliwości, gdzie leży przyszłość recyklingu.

– Najtrudniejsza w recyklingu ogniw litowo-jonowych jest ekstrakcja wodorotlenku litu, ma ona jednak bardzo duże uzasadnienie ekonomiczne – podkreśla Jarski.

Polskie zaplecze badawcze. Instytut Metali Nieżelaznych w Gliwicach buduje kompetencje

Kluczową rolę w budowaniu polskich kompetencji w zakresie recyklingu baterii odgrywa Instytut Metali Nieżelaznych w Gliwicach. IMN jest jednym z wiodących ośrodków badawczych w Europie w dziedzinie hydrometalurgii i odzysku metali z odpadów przemysłowych. W czerwcu 2025 roku IMN gościł konsorcjum projektu METALLICO, który koncentruje się na opracowaniu innowacyjnych procesów odzysku litu, kobaltu, niklu, manganu, miedzi i cynku. Spotkanie poświęcone było omówieniu pięciu procesów odzysku metali, które są obecnie w fazie skalowania do poziomu przemysłowego. W ramach projektu planowane jest uruchomienie instalacji pilotażowych, które pozwolą zweryfikować techniczną i ekonomiczną opłacalność opracowanych rozwiązań.

Elemental Holding współpracuje z IMN przy doskonaleniu procesów w zakładzie w Zawierciu. Jak podkreśla Paweł Jarski, w Polsce mamy świetnych naukowców zajmujących się recyklingiem metali na poziomie teoretycznym, ale istnieje przepaść między nauką a praktycznymi umiejętnościami projektowania i prowadzenia ruchu takich instalacji. Firma stara się tę przepaść zasypać, wspierając polskie ośrodki naukowo-badawcze swoją wiedzą, danymi i laboratoriami, a także sprowadzając zagranicznych ekspertów – głównie z RPA – i łącząc ich z polskimi inżynierami, którzy zdobywają doświadczenie pod ich okiem.

4 bariery

Największym wyzwaniem dla polskich recyklerów jest brak wystarczającej ilości zużytych baterii. Żywotność akumulatorów samochodowych wynosi 10-15 lat w pojazdach, a następnie 5-10 lat jako stacjonarnych magazynów energii, co oznacza, że pierwsza fala masowego złomowania baterii z elektryków zacznie napływać dopiero pod koniec lat 30. XXI wieku. Tymczasem zakład Elementala w Zawierciu już dziś dysponuje mocami przerobowymi 12 tys. ton rocznie, które w dużej części pozostają niewykorzystane. Według doniesień z początku 2026 roku, zakład pracuje jedynie z około 50-proc. wykorzystaniem mocy, a większość produkowanej czarnej masy jest wysyłana do zakładów w Chinach na dalszą rafinację.

Michał Janosz z zarządu joint venture Ascend Elements & Elemental przyznaje, że branża czeka na przełom.

– Na razie czekamy na schodzenie z rynku większej ilości zużytych baterii, zwłaszcza z samochodów elektrycznych, i mamy nadzieję, że zaczną one napływać w ciągu kilku lat – mówi Janosz.

Aby zabezpieczyć dostęp do surowca, Elemental planuje budowę instalacji wstępnego przetwarzania akumulatorów w Niemczech – na największym rynku elektryków w Europie. Instalacja ma być wyposażona w shredder o maksymalnej zdolności rozdrabniania 4 ton materiału na godzinę, a przygotowany tam materiał będzie trafiać do Zawiercia w celu odzysku metali.

Drugą barierą są koszty inwestycyjne. Budowa zakładu recyklingu baterii litowo-jonowych wymaga kapitałochłonnych inwestycji – według danych Ken Research, koszt budowy jednego zakładu wynosi od 5 do 10 mln euro. W przypadku projektu Elementala w Zawierciu łączna wartość inwestycji przekroczy 3 mld zł. Dla mniejszych graczy taka skala inwestycji może być nieosiągalna bez znaczącego wsparcia publicznego.

Trzecia bariera to konkurencja ze strony Chin i braki w europejskim łańcuchu wartości. Obecnie większość czarnej masy z europejskich zakładów recyklingu trafia do Chin, gdzie odbywa się końcowa rafinacja i produkcja materiałów katodowych. W przypadku Elementala, MHP – mieszanina wodorotlenków niklu, manganu i kobaltu – jest sprzedawana do odbiorców w Chinach, Kanadzie, USA i Korei Południowej, ponieważ w Europie brakuje instalacji do wydzielania pojedynczych metali z tej mieszaniny. Paweł Jarski liczy, że w ciągu 2-3 lat uda się uruchomić pierwszą w Europie instalację do odzysku tych metali, co pozwoli zatrzymać wartość dodaną na kontynencie.

Czwarta bariera to luka kompetencyjna. Mimo że w Polsce działają znakomite ośrodki badawcze, istnieje przepaść między teorią a praktyką przemysłową w zakresie projektowania i prowadzenia instalacji recyklingu baterii. Elemental radzi sobie z tym problemem, sprowadzając zagranicznych ekspertów i szkoląc polskich inżynierów, ale dla całej branży pozostaje to istotne ograniczenie.

– Ten projekt jest wybitnie międzynarodowy. Przewinęli się tu eksperci z 50 państw świata. Teraz zatrudniamy kilkudziesięciu wysokoopłacanych specjalistów, których sprowadziliśmy tu wraz z rodzinami z wielu państw, ale głównie RPA. Każdemu z nich towarzyszy polski inżynier, który uczy się od nich i zdobywa doświadczenie, bo bardzo zależy nam na zbudowaniu tych kompetencji w Polsce – mówi Paweł Jarski.

Kto ma szansę przejąć europejski rynek?

Dostępne źródła nie dostarczają szczegółowych informacji o działalności ZM Silesia w obszarze recyklingu baterii litowo-jonowych. W oparciu o dostępne dane można stwierdzić, że Elemental Holding jest zdecydowanym liderem polskiego rynku, z uruchomionym zakładem przemysłowym w Zawierciu o mocy 12 tys. ton rocznie, międzynarodowym partnerstwem z Ascend Elements, wsparciem Komisji Europejskiej oraz planami dalszej ekspansji w Niemczech. Firma realizuje strategię pełnego łańcucha wartości – od zbiórki, przez przetwarzanie mechaniczne i chemiczne, po produkcję materiałów katodowych.

W przypadku ZM Silesia brak jest informacji o aktywności w tym segmencie. W przeszłości firma była kojarzona z przetwórstwem metali nieżelaznych i odpadów, ale w kontekście recyklingu baterii litowo-jonowych to Elemental pozostaje dominującym graczem. Wskazuje na to również lista podmiotów wymienianych w raportach branżowych – obok Elemental Strategic Metals pojawiają się nazwy takie jak Umicore, Stena Recycling, Fortum, Northvolt, ale nie ZM Silesia.

2 scenariusze dla Polski. Lider europejskiego recyklingu czy dostawca surowca pośredniego?

W scenariuszu optymistycznym Polska – dzięki pierwszej przewadze ruchu Elementala – staje się europejskim centrum recyklingu baterii litowo-jonowych. Kluczowe założenia tego scenariusza to uruchomienie instalacji do wydzielania pojedynczych metali z MHP w Europie w ciągu najbliższych 2-3 lat, co pozwoli zatrzymać wartość dodaną na kontynencie, zwiększenie strumienia zużytych baterii wraz z rozwojem rynku elektromobilności i wycofywaniem pierwszych generacji pojazdów elektrycznych po 2030 roku, dalsze inwestycje w rozbudowę mocy przerobowych oraz rozwój technologii, w tym odzysk grafitu, elektrolitu i pierwiastków ziem rzadkich, a także wykorzystanie wsparcia publicznego – grantów KE i funduszy krajowych – oraz partnerstwa z instytucjami finansowymi do finansowania dalszego rozwoju.

W scenariuszu pesymistycznym polski potencjał pozostaje niewykorzystany. Przedłużający się niedobór surowca – strumień zużytych baterii rośnie wolniej niż zakładano, a zakłady pracują poniżej progu rentowności. Utrzymująca się zależność od Chin – brak europejskich mocy rafineryjnych sprawia, że czarna masa nadal jest eksportowana do Azji, a Polska pozostaje jedynie dostawcą surowca pośredniego. Do tego dochodzi konkurencja ze strony innych europejskich graczy, takich jak Niemcy, Francja i Belgia, którzy również inwestują w recykling baterii i mogą przejąć inicjatywę.

Opracowano na podstawie: informacji prasowych Elemental Holding, danych Komisji Europejskiej, materiałów Instytutu Metali Nieżelaznych w Gliwicach, raportu Ken Research, analiz Inkwood Research oraz wypowiedzi Pawła Jarskiego, prezesa Elemental Holding, Michała Janosza z Ascend Elements & Elemental oraz Tomasza Poznara z Ascend Elements.

Fot. Wikimedia